Samengestelde rente is eenvoudigweg de rente die wordt gegenereerd uit geld dat u al heeft en wordt toegevoegd aan de oorspronkelijke hoofdsom. Hoewel het misschien eenvoudig lijkt, zijn er veel factoren waarmee u rekening moet houden om samengestelde rente effectief te berekenen. In dit artikel leggen we ze allemaal aan je uit.

samengestelde rente rekenmachine

Met de samengestelde rentecalculator kunnen gebruikers samengestelde rente op een belegging berekenen. Het kan bijvoorbeeld worden gebruikt om de rente op een belegging te berekenen. De calculator is eenvoudig te gebruiken en vereist dat de gebruiker het volgende invult: het initiële geïnvesteerde bedrag, de jaarlijkse bijdrage, het rentepercentage en de periode.

En op basis van deze gegevens kan deze calculator het uiteindelijke bedrag bepalen dat met de investering zal zijn gegenereerd.

Wat is samengestelde rente?

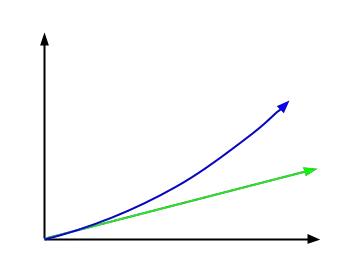

Samengestelde rente is het rentetarief dat wordt toegepast op de hoofdsom en de verhoogde rente. Het is een concept dat heel anders is dan gewone rente , omdat laatstgenoemde een lineaire groei van de investering biedt. Terwijl samengestelde rente exponentiële groei biedt.

De volgende afbeelding illustreert dit verschil.

In feite werkt samengestelde rente vanuit het startkapitaal plus de rente die u al heeft verdiend. Als we bijvoorbeeld € 5.000 beleggen en het eerste jaar een rendement van 7% behalen, hebben we een kapitaal van € 5.350, aangezien de rente € 350 heeft opgeleverd.

Maar als we het volgende jaar hetzelfde winstgevendheidspercentage (7%) halen, zal de rente stijgen van €350 naar €374,5. Het verkregen kapitaal bedraagt dan 5.350 + 374,5 = € 5.724,5. Dit betekent dat de belangstelling toeneemt. Enkelvoudige rente biedt echter elk jaar dezelfde rente .

Hoe wordt samengestelde rente berekend?

Het berekenen van samengestelde rente is een relatief eenvoudig proces. U hoeft slechts vier variabelen te kennen: het startbedrag, de jaarlijkse bijdrage, het rentepercentage en de duur van de investering (meestal in jaren). Dan hoeft u alleen maar de formule toe te passen die we u in de volgende sectie laten zien:

formule voor samengestelde rente

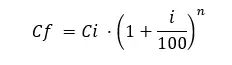

De formule voor samengestelde rente kan worden gebruikt om de rente te berekenen die over een bepaalde periode op een initiële hoofdsom wordt verdiend. De formule is als volgt:

Goud:

Cf = Eindkapitaal verkregen met de investering.

C = Beginkapitaal.

i = Jaarlijkse rente uitgedrukt als een percentage (verdeel het percentage vervolgens door honderd om het percentage door één te krijgen).

n = investeringstijd.

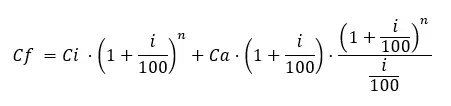

Er bestaat echter ook een andere formule waarin rekening wordt gehouden met variabele “jaarlijkse bijdragen”. U moet er alleen gebruik van maken als u periodiek wilt bijdragen aan de belegging. U investeert bijvoorbeeld bij aanvang € 1.000,- en daarna jaarlijks € 1.000,-. Dus de vorige formule zou niet voor u werken, u moet het volgende gebruiken:

Waarbij de variabelen hetzelfde zijn als in de andere formule en Ca = jaarlijks bijgedragen bedrag wordt toegevoegd.

Deze tweede uitdrukking lijkt veel complexer, maar in werkelijkheid is het bijna hetzelfde. In feite is het de vorige formule die optelt wat de jaarlijkse bijdragen opleveren.

Echt voorbeeld van samengestelde renteberekening

Samengestelde rente is een zeer nuttig hulpmiddel om te profiteren van een belegging. Hier is een voorbeeld van het berekenen van samengestelde rente met behulp van de eerste formule :

We gaan ervan uit dat u € 100,- op een bank heeft staan die jaarlijks 5% rente betaalt. Aan het einde van het eerste jaar heeft u € 105,- op uw rekening staan, omdat de bank u € 5,- rente heeft uitbetaald (5% van € 100,-).

Aan het begin van het tweede jaar heb je nog € 105,- op je rekening staan, maar nu krijg je over dat geld meer rente. Om precies te zijn, bij een jaarlijkse rente van 5% verdient u € 5,25 aan rente (5% van 105). Dit betekent dat u aan het einde van het tweede jaar in totaal € 110,25 op uw rekening heeft staan.

En als we dit proces een paar jaar herhalen, zal er steeds meer belangstelling ontstaan, omdat het een exponentiële operatie is. We zien dus dat u met samengestelde rente een veel hoger rendement kunt behalen dan enkelvoudige rente op het startkapitaal.

Wat zijn de voordelen van samengestelde rente?

De voordelen van samengestelde rente kunnen in één zin worden samengevat: “u verdient meer geld als u de winst herinvesteert”.

Samengestelde rente is ‘rente op rente’ en vormt de basis van veel beleggingsmodellen . Als je € 1.000,- investeert en 10% winst per jaar maakt, zal je startkapitaal na 10 jaar bijna verdrievoudigen als je de winst blijft herinvesteren. Zonder dat u nog iets uit uw zak hoeft toe te voegen.

De sleutel tot het profiteren van samengestelde rente is discipline en tijd . Begin met kleine bedragen en investeer regelmatig; u zult zien hoe uw beleggingen in de loop van de tijd groeien.